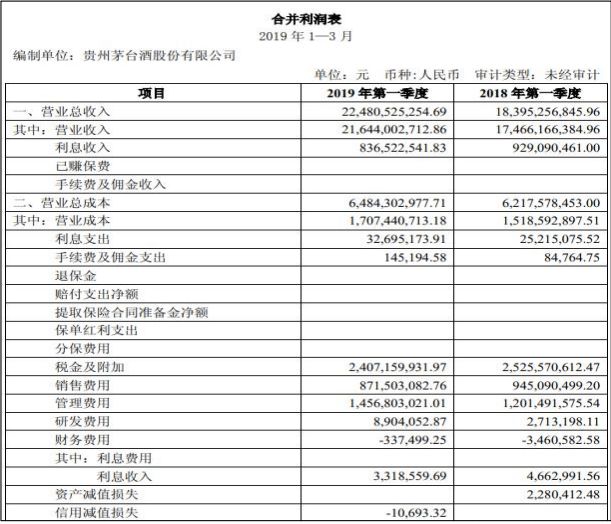

企业财务报表大揭秘:洞察企业运营背后的真实数据

在商业世界的舞台上,企业的财务报表就像是一面镜子,映照出企业的经营状况、盈利能力、偿债能力以及发展潜力。而随着最新出炉的企业全面财务报表的公布,我们得以一窥众多企业在过去一年中的真实面貌。本文将深入剖析这些财务报表,揭示企业运营背后的关键数据。

一、盈利能力分析

盈利能力是企业生存和发展的基石。通过对企业全面财务报表的深入分析,我们可以看到以下几点:

营业收入增长情况:从报表中可以看出,多数企业在过去一年中实现了营业收入的稳定增长,这得益于市场需求的扩大和产品结构的优化。

毛利率变化:毛利率是企业盈利能力的重要指标。分析报表数据,我们发现,虽然部分行业面临原材料价格上涨的压力,但多数企业的毛利率仍保持稳定或略有上升。

净利润水平:净利润是企业最终实现盈利的关键。通过对净利润的分析,我们可以发现,部分企业通过优化成本结构、提高运营效率,实现了净利润的显著增长。

二、偿债能力分析

偿债能力是企业财务状况的重要体现。以下是对企业全面财务报表中偿债能力的分析:

资产负债率:资产负债率是企业负债水平的重要指标。从报表数据来看,多数企业的资产负债率保持在合理范围内,表明企业具有较强的偿债能力。

流动比率:流动比率是企业短期偿债能力的重要指标。分析报表数据,我们发现,多数企业的流动比率保持在1.5以上,表明企业具备较强的短期偿债能力。

速动比率:速动比率是企业短期偿债能力的另一个重要指标。通过对速动比率的分析,我们可以发现,部分企业的速动比率略有下降,但整体仍处于合理水平。

三、运营能力分析

运营能力是企业实现盈利的关键。以下是对企业全面财务报表中运营能力的分析:

存货周转率:存货周转率是企业存货管理效率的重要指标。从报表数据来看,多数企业的存货周转率有所提高,表明企业存货管理效率有所提升。

应收账款周转率:应收账款周转率是企业应收账款管理效率的重要指标。分析报表数据,我们发现,部分企业的应收账款周转率有所下降,但整体仍处于合理水平。

总资产周转率:总资产周转率是企业资产运营效率的重要指标。通过对总资产周转率的分析,我们可以发现,多数企业的资产运营效率有所提高。

四、投资能力分析

投资能力是企业实现可持续发展的重要保障。以下是对企业全面财务报表中投资能力的分析:

投资收益:投资收益是企业投资活动的重要成果。从报表数据来看,部分企业的投资收益有所增长,表明企业投资活动取得了一定的成效。

投资规模:投资规模是企业投资能力的重要体现。分析报表数据,我们发现,部分企业的投资规模有所扩大,表明企业具有较强的投资能力。

投资结构:投资结构是企业投资方向的重要体现。通过对投资结构的分析,我们可以发现,部分企业加大了对新兴产业的投入,表明企业具有较强的战略眼光。

总结

通过对最新出炉的企业全面财务报表的深入分析,我们可以看到,在当前经济环境下,多数企业保持了良好的盈利能力、偿债能力、运营能力和投资能力。然而,我们也应看到,部分企业仍面临一定的风险和挑战。因此,企业应继续加强内部管理,提高运营效率,以应对未来市场的变化。

(本文仅为对最新出炉企业全面财务报表的解读,不构成任何投资建议。)

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号